【放置厳禁】DCとDBの違い、説明できる?知らないと数百万損する「企業年金」の罠

会社の給与明細や入社時の書類でよく見かける「DC」や「DB」という文字。

「会社がなんかやってくれてる年金でしょ?」 「ぶっちゃけ謎だし、よくわからないから全部『おまかせ』で放置してる…」

もしあなたが今そう思ってこの記事を読んでいるなら、ちょっとだけ危機感を持ったほうがいいかもしれません。

YouTubeショート動画から飛んで来てくれた方はもうお気づきかもしれませんが、今の時代、年金制度を「会社任せ」にして放置するのはマジでヤバいです。

なぜなら、あなたが気づかないうちに、将来もらえるはずだったお金を数百万円もドブに捨てている可能性があるからです。

「え、どういうこと?定年まで働けば退職金と一緒にまとまったお金がもらえるんじゃないの?」

実は、あなたの会社の制度が「DB(確定給付型)」なのか、「DC(確定拠出型)」なのかによって、その常識は全く変わってしまいます。しかも、今の主流である「DC」を定期預金(現金)のまま放置していると、今の物価高の波に飲まれて、あなたの大切な資産の価値はどんどん目減りしていく一方なのです。

この記事では、動画の短い時間ではお伝えしきれなかった、

- DCとDBの決定的な違い(超わかりやすく噛み砕きます!)

- なぜ放置すると数百万円損するのかという「残酷な現実」

- 今すぐやるべき「運用設定の見直し」3ステップ

を、専門用語を極力使わずに解説します。

毎日忙しく働いて稼いだあなたのお金です。将来「あの時知っておけばよかった…」と後悔しないために、6分だけ時間を作ってこの記事を読んでみてください。

あなたの老後のお金を守る、最初の一歩を踏み出しましょう!

結論:DBは「会社任せの神制度」、DCは「完全自己責任」

「DCとかDBって、要するに何が違うの?」

結論から言うと、この2つは「誰が運用して、誰が責任を取るか」が全く違います。まずは自分の会社がどっちの制度なのか、この違いをしっかり頭に入れてください。

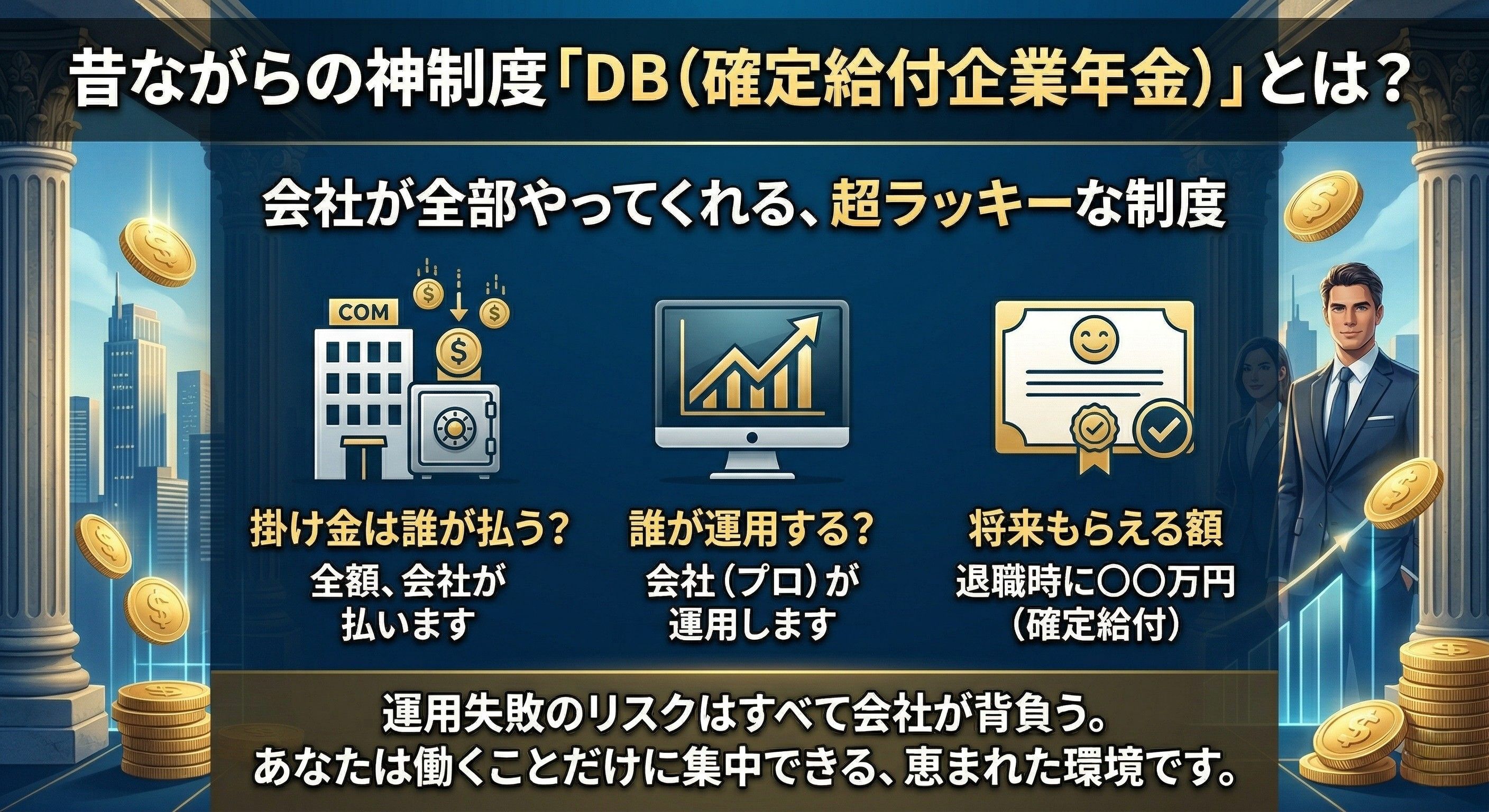

昔ながらの神制度「DB(確定給付企業年金)」とは?

一言でいうと、「会社が全部やってくれる、超ラッキーな制度」です。

- 掛け金は誰が払う?: 全額、会社が払ってくれます。

- 誰が運用する?: 会社(または会社が委託したプロ)が運用します。

- 将来もらえる額: 最初から「退職時に〇〇万円払いますよ」と決まっています(確定給付)。

つまり、運用に失敗して資産が減るリスクはすべて会社が背負ってくれます。あなたがやることは「定年まで一生懸命働くこと」だけ。正直、今の時代にDBだけの会社にいるなら、かなり恵まれています。

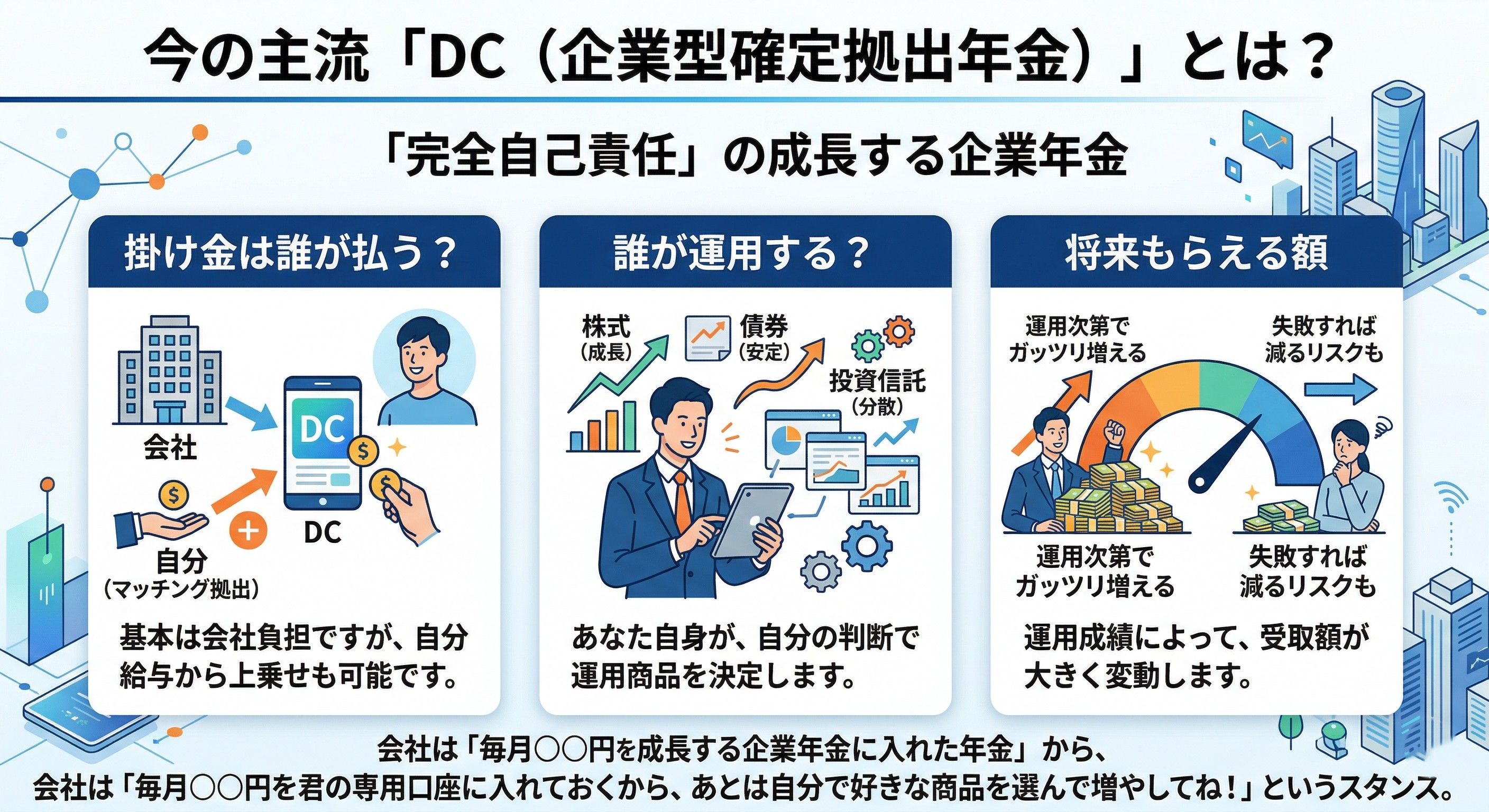

今の主流「DC(企業型確定拠出年金)」とは?

一方で、今の日本企業の主流になりつつあるのがDCです。これは「完全自己責任の制度」です。

- 掛け金は誰が払う?: 基本は会社が払いますが、自分の給料から上乗せできる(マッチング拠出)場合も多いです。

- 誰が運用する?: あなた自身です。

- 将来もらえる額: あなたの「運用成績」によって、もらえる額が大きく変わります。

会社は「毎月〇〇円を君の専用口座に入れておくから、あとは自分で好きな商品を選んで増やしてね!」というスタンス。運用がうまくいけば退職金はガッツリ増えますが、失敗すれば減る可能性もあります。

💡ここがポイント:掛け金は自分で増やせる! DCの場合、「会社が出してくれる掛け金」に加えて、自分の給料から天引きで掛け金を上乗せできる「マッチング拠出」という神ルールを採用している会社が多いです。掛け金は全額「所得控除」になるため、最強の節税対策になります。これも知らなきゃ損!

なぜDCの「定期預金放置」はマジでヤバいのか?

「自分で運用とか怖いから、とりあえず元本保証の『定期預金』にしておこう…」

ちょっと待ってください!それ、一番やってはいけない悪手です。 DCを定期預金で放置するのがどれほどヤバいか、2つの残酷な現実をお伝えします。

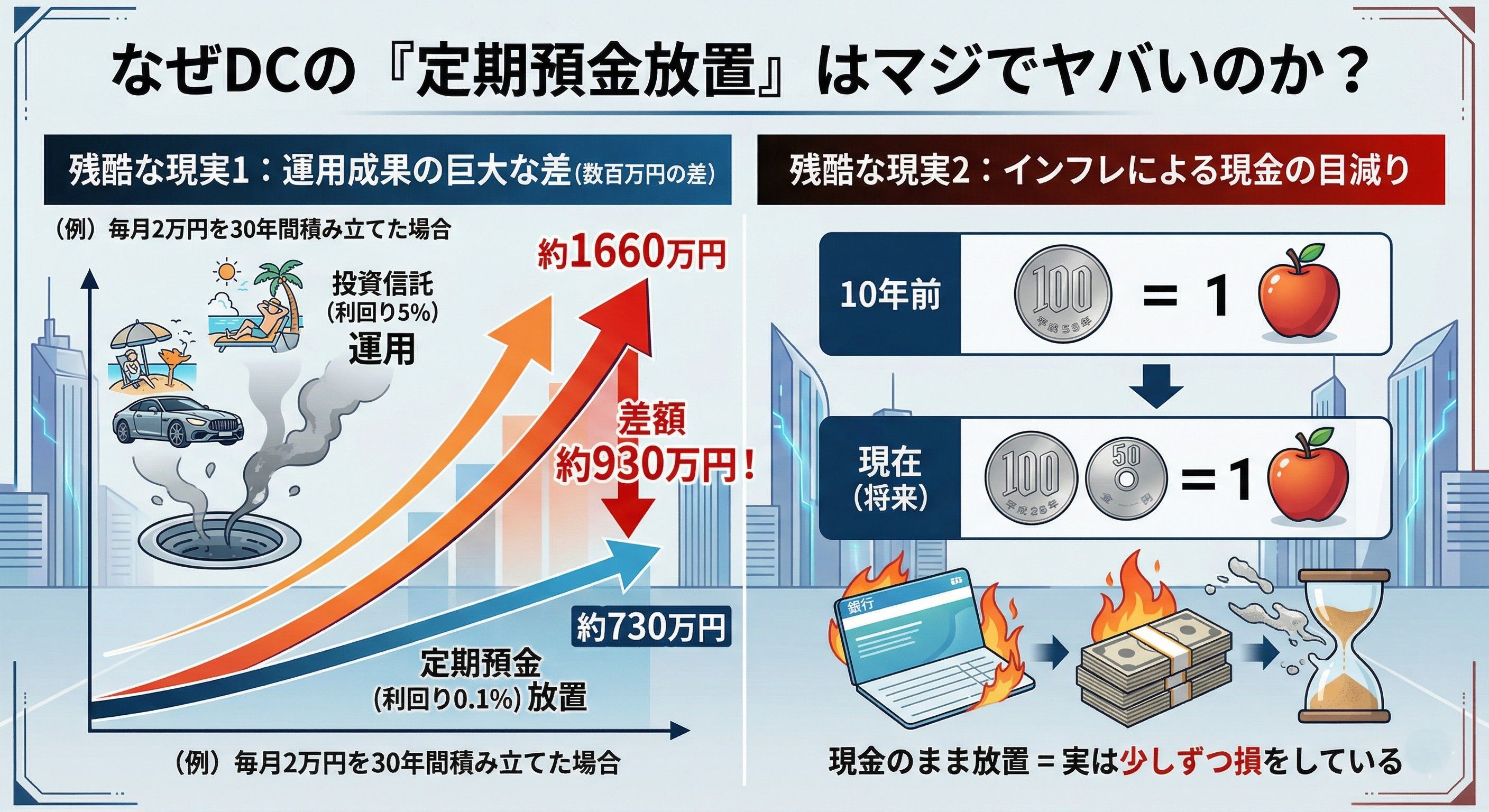

1. 運用次第で将来の受取額が「数百万円」変わる

DCの醍醐味は、運用で得た利益が「非課税」になること。これはNISAと同じ最強のメリットです。 例えば、毎月2万円を30年間積み立てた場合を見てみましょう。

- 定期預金(利回り0.1%)で放置: 約730万円

- 投資信託(利回り5%)で運用: 約1,660万円

その差はなんと約930万円! 「よくわからないから」と放置しているだけで、将来もらえるはずだった高級車1台分、あるいは老後のゆとり資金をドブに捨てているのと同じなのです。

2. 物価高の今、「現金」の価値はどんどん下がっている

「でも、定期預金なら絶対に減らないから安心でしょ?」と思うかもしれません。しかし、今の日本はインフレ(物価高)時代です。

10年前、100円で買えていたリンゴが、今は150円出さないと買えませんよね。これはリンゴの価値が上がったのではなく、「お金(現金)の価値が下がった」ということです。

定期預金で数字が減っていなくても、物価が上がり続ければ、あなたの資産の「実質的な価値」はゴリゴリ削られています。「現金のまま放置=実は少しずつ損をしている」ということに気づいてください。

今すぐやるべき!自分の運用設定を見直す3ステップ

ヤバさに気づいたなら、行動するのは「今」です。 今日この後、たった5分でできる見直しステップを紹介します。

ステップ1:自分の会社の制度を確認する

まずは給与明細や会社のポータルサイトを見て、自分の会社が「DB」なのか「DC」なのかを確認しましょう。「企業型確定拠出年金」や「企業型DC」という記載があれば、あなたは自分で運用する義務があります。

ステップ2:現在の「運用割合」をチェックする

DCの管理サイト(JIS&TやNRKなど、会社から案内されているサイト)にログインしてください。 おそらく多くの人が、初期設定のまま「元本確保型(定期預金や保険)」が100%になっているはずです。

ステップ3:リスク許容度に合わせて商品を変更する

自分の年齢やリスク許容度に合わせて、運用商品を「投資信託」へ変更しましょう。 初心者であれば、世界中の株に分散投資できる「全世界株式(オール・カントリー)」や、アメリカの優良企業に投資する「S&P500」に連動するインデックスファンドを組み込むのが王道です。

※投資にはリスクが伴います。最終的な商品選びはご自身の判断で行ってください。

まとめ:会社はあなたの老後を守ってくれない

いかがでしたか? DCとDBの違い、そしてDCを放置する恐ろしさがお分かりいただけたと思います。

「よくわからないから放置」は、あなたの未来の資産を奪う最大の敵です。

動画でも言いましたが、今の時代、会社はあなたの老後資金を勝手には増やしてくれません。自分の資産は自分で守り、育てていくしかないのです。

この記事を読み終えたら、今すぐ会社のDC管理サイトにログインしてみてください。その5分の行動が、あなたの10年後、20年後の未来を大きく変えるはずです!